微信扫一扫关注我们

棉花,是锦葵科(Malvaceae)棉属(Gossypium)植物的种籽纤维,原产于亚热带。植株灌木状,在热带地区栽培可长到6米高,一般为1到2米。花朵乳白色,开花后不久转成深红色然后凋谢,留下绿色小型的蒴果,称为棉铃。棉铃内有棉籽,棉籽上的茸毛从棉籽表皮长出,塞满棉铃内部,棉铃成熟时裂开,露出柔软的纤维。纤维白色或白中带黄,长约2至4厘米(0.75~1.5寸),含纤维素约87~90%,水5~8%,其他物质4~6%。根据棉花纤维特点可分为粗绒棉、长绒棉、细绒棉3大类。

从经济价值来看:棉纤维能制成多种规格的织物,从轻盈透明的巴里纱到厚实的帆布和厚平绒,适于制作各类衣服、家具布和工业用布。棉织物坚牢耐磨,能够洗涤和在高温下熨烫,棉布由于吸湿和脱湿快速而使穿着舒服。如果要求保暖好,可通过拉绒整理使织物表面起绒。通过其他整理工序,还能使棉织物防污、防水、防霉;提高织物抗皱性能,使棉织物少烫甚至不需要熨烫;降低织物洗涤时的缩水,使缩水率不超过1%。此外,还可用于护肤抗皱的美容产品、插花花材使用。

棉花还是一种重要的蜜源植物:棉花共分叶脉、苞叶和花内3种蜜腺,往往开花前叶脉蜜腺先泌蜜。长江中下游省区棉花的花期在7月下旬至9月上旬,黄河中下游各省为7月初至8月初,新疆吐鲁番为7月中旬至9月初。大流蜜期约40天,泌蜜适温35℃。新疆棉区一般群产蜜10~30kg,最高达150kg。其他棉区因花期频繁施用农药,伤蜂过重,蜜源利用价值大大降低,群产一般在10~20kg。80年代以来,全国棉花面积增长较快,部分省域积极推广生物防治技术,它已成为当地夏秋主要蜜源。

棉花是全球最主要的农作物之一,生长发育需要水分和养料,主要通过根系从土壤中获得,所需的温度和空气部分取自土壤,同时需要土壤的机械支撑才能生长。棉田土壤的理化、生物属性的好坏,很大程度上制约着棉花的产量和品质。土壤水分、养分、温度、空气、盐碱含量、质地等均对棉花生长有很大的影响。主产国有中国、印度、美国、巴西、墨西哥、埃及、巴基斯坦、土耳其、阿根廷和苏丹。

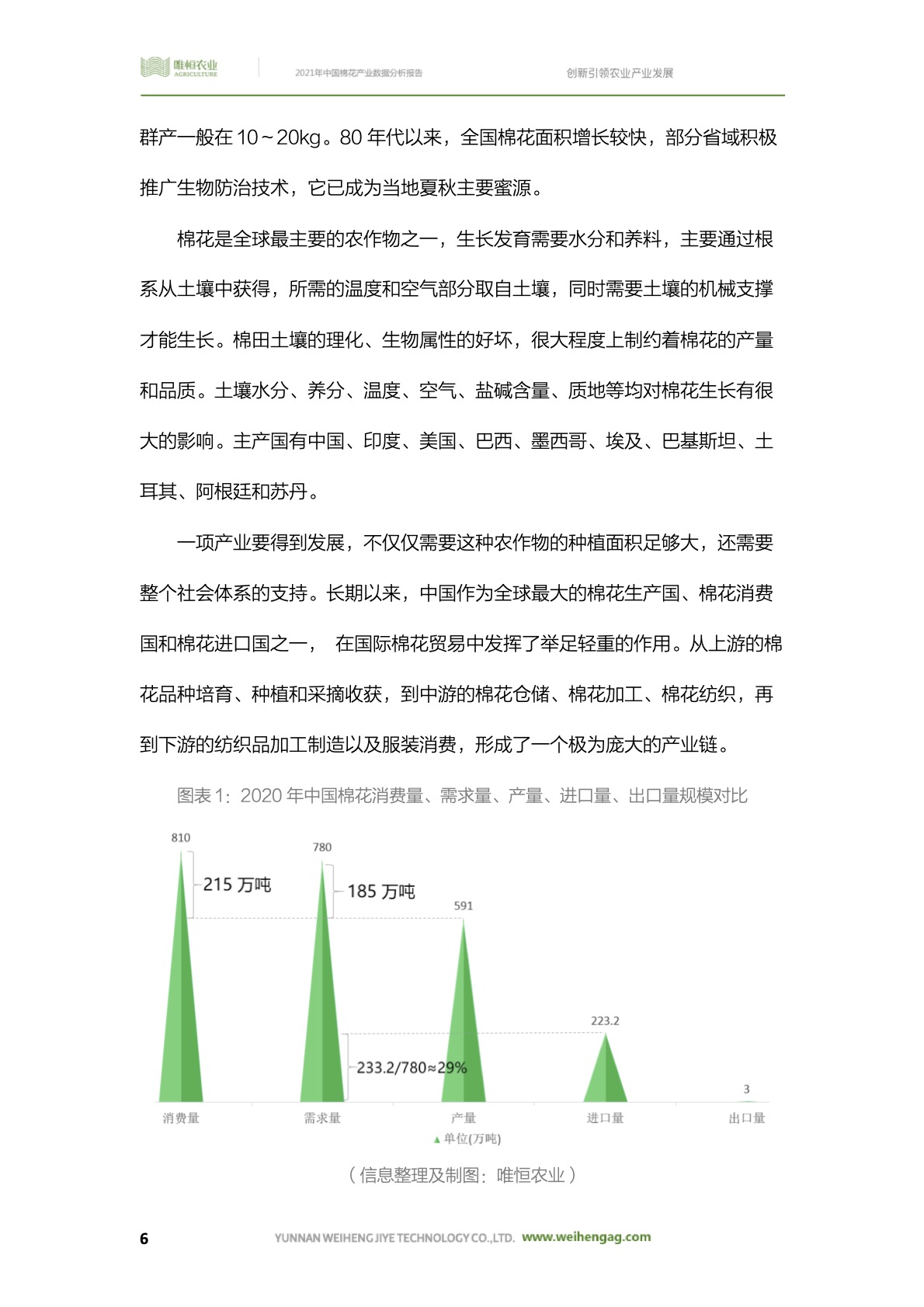

一项产业要得到发展,不仅仅需要这种农作物的种植面积足够大,还需要整个社会体系的支持。长期以来,中国作为全球最大的棉花生产国、棉花消费国和棉花进口国之一,在国际棉花贸易中发挥了举足轻重的作用。从上游的棉花品种培育、种植和采摘收获,到中游的棉花仓储、棉花加工、棉花纺织,再到下游的纺织品加工制造以及服装消费,形成了一个极为庞大的产业链。

2020年:全国棉花消费量达810万吨,较产量高出215万吨,不足部分通过每年的国储棉拍卖、进口棉来补充,回溯往年数据发现,中国每年的棉花消费量稳定在800万吨左右,约占全球总消费量的1/3;全国棉花总需求量达780万吨,与产量591万吨相比,年度缺口约185万吨,其中,全国最大主产区新疆棉花产量516.1万吨,占国内产量比重约87%,占国内消费比重约66%;全国累计进口棉花223.2万吨,在需求量780万吨中占比约29%;棉花出口量约3万吨,不到产量591万吨的1%。

从科技化、智能化来看,棉花采摘机、无人机正在为棉花产业赋能。尤其是新疆棉花产业,整体机械化率已达到70%以上:尽管采棉工人均劳动报酬在逐年增长,但采棉工数量已在逐年减少;机采棉面积与产量逐年增加,2020年机采棉面积占比已超85%,机采棉产量约70%。与此同时,也带动了国内棉花采摘机市场的快速成长,反过来,也意味着科技化与智能化是棉花生产的必然趋势。

数据显示:2020年中国棉花采摘机市场规模超30亿元,已达34.1亿元,较2019年增长了25.4%;销量达1200台,较2019年增长了19.9%;销售金额达25.8亿元,较2019年增加了14.7%;国产棉花采摘机逐步成熟,市场份额逐渐增大,2020年出口量仅3767台,较2019年减少51.9%,但出口金额高达8990.6万美元,较2019年增加11.6%,主要销往土库曼斯坦、乌兹别克斯坦、土耳其、泰国、多哥、科威特等国家/地区;进口需求仍在上升,其中,进口量达350台、较2019年增长15.5%,进口金额21699.1万美元、较出口金额高出12678.5万美元、较2019年同期增长45.9%,进口均价较高。

本文基于农小蜂在运营过程中积累的:国内外棉花种植面积、产量、需求量、消费量、市场规模、外贸、品牌、智能化水平与企业数据,主要从供给、产业链、需求、智能化、事件与政策、品牌6个方向对数据进行分类与解读,为棉花产业链种植、加工、物流及服务从业者、企业、机构规划及研究棉花产业提供参考。

核心观点 CORE OPINIONS

1.从种植生产来看,2020年全国棉花产量591.0万吨,比上年增加2.1万吨,增长0.4%。受新疆棉区“控制面积、提质增效”的生产原则以及其它棉区种植效益和农业结构调整等因素的影响,全国棉花播种面积为3169.9千公顷(4754.8万亩),比2019年减少169.4千公顷(254.1万亩),下降5.1%。全国棉花单位面积产量为1864.5公斤/公顷(124.3公斤/亩),比2019年增加100.9公斤/公顷(6.7公斤/亩),增长5.7%,其中,新疆棉区气候条件较为适宜,病虫害发生较轻,棉花长势较好,棉花单位面积产量2062.7公斤/公顷(137.5公斤/亩),比2019年增加93.8公斤/公顷(6.3公斤/亩),增长4.8%;长江流域棉区因受洪涝灾害影响,棉花单位面积产量1011.1公斤/公顷(67.4公斤/亩),比2019年减少53.4公斤/公顷(3.6公斤/亩),下降5.0%。

2.从供需平衡来看,棉花是关系国计民生的重要商品,随着纺织工业的发展、对外出口贸易的扩大和人民生活水平的提高,棉花消费量大幅度上升,当前供需缺口较大,不足部分主要通过每年的国储棉拍卖、进口棉来补充。棉花主要作为纺纱用棉、民用絮棉、其他用棉及损耗,其中纺纱用棉占比在90%以上。2020年,中国纺织业利润总额1105.4亿元,较2019年增长7.9%;全国棉花消费量达810万吨,较产量高出219万吨;全国棉花总需求量达780万吨,年度缺口约189万吨;全国累计进口棉花223.2万吨,在需求量780万吨中占比约29%;棉花出口量约3万吨,不到产量591万吨的1%。

3.随着国内外市场对棉花产品需求的增加,以及近年来农村劳动力价格的不断上涨,棉花生产机械化与智能化是必然趋势。目前,国内主要通过无人机喷洒落叶剂降低采集成本、大数据和机器学习降低喷洒农药的成本;通过棉花采摘机将各种棉桃(包括未完全成熟或水份含量不一的棉桃)中的籽棉彻底分离出来,机采棉产量与面积比重均在波动增加。

报告目录第1章 供给端

1.1. 生产现状

1.2. 生产趋势

1.2.1. 全国:面积连降2年,单产↑总产↑

1.2.2. 新疆:面积与产量在全国占比↑,单产>全国平均水平

1.2.3. 河北:面积↓单产↓总产↓

1.2.4. 全球2021年棉花意向种植面积↓,皮马棉降幅较大

1.2.5. 国外:印度棉花年产量约631.4万吨,收获面积波动上扬

1.3. 种植周期

1.3.1. 国内:3~5月选籽、播种,9、10月采摘

1.3.2. 印度:3个植棉带,种植、收获一致性和整齐度差

1.3.3. 美国:4个棉区,一致性、成熟度好

1.4. 重点种植企业:新疆居多

第2章 产业链

2.1. 中国棉花产业链结构

2.2. 轧花厂——籽棉分离

2.3. 粗加工——棉布:衍生品种多,用途广泛

2.4. 精加工——纺织业:纺纱用棉占比在90%以上

2.5. 其它产业——造纸(人民币)用棉、插花花材

2.6. 重点加工制造品牌企业

第3章 需求端

3.1. 年度缺口约121.3~327.4万吨

3.2. 进口量连增4年

3.3. 出口量不到产量的1%

3.4. 全球棉花贸易分布

第4章 机械化与智能化

4.1. 机采棉产量波动增加

4.2. 采棉工人均劳动报酬↑数量↓;机采棉面积比重↑

4.3. 棉花采摘机

4.3.1. 市场规模超30亿元

4.3.2. 购置补贴政策:补贴金额最高达60万元

4.3.3. 年销量超1000台,销售收入超25亿元

4.3.4. 企业格局:6家农机企业实现棉花采摘机产业化

4.3.5. 出口:数量与金额波动增长

4.3.6. 进口:均价较高

4.4. 无人机

4.4.1. 通过喷洒落叶剂降低采集成本

4.4.2. 通过大数据和机器学习降低喷洒农药的成本

第5章 大事件

5.1. 政策:补贴标准不再规定具体数额

5.2. “新疆棉”事件激发国货消费情怀

第6章 农特品牌

6.1. 地理标志:一四八团彩棉

6.2. 一村一品:新疆2个+内蒙古1个

6.3. 符合新颖性、特异性、一致性和稳定性的新品种权:105个

图表目录

图表1:2020年中国棉花消费量、需求量、产量、进口量、出口量规模对比

图表2:2020年中国棉花采摘机市场规模、销量及销售收入、进出口数量及金额对比

图表3:2020年全国及各棉花主产省域产量、种植面积、单位产量对比

图表4:2020年全国各棉花主产省域单产水平排名

图表5:全国棉花种植面积与增速走势

图表6:全国棉花单位面积产量与增速走势

图表7:全国棉花产量与增速走势

图表8:新疆与全国棉花种植面积与增速走势对比

图表9:新疆与全国棉花单位面积产量与增速走势对比

图表10:新疆与全国棉花产量与增速走势对比

图表11:河北与全国棉花种植面积与增速走势对比

图表12:河北与全国棉花单位面积产量与增速走势对比

图表13:河北与全国棉花产量与增速走势对比

图表14:棉花主产国产量在全球占比及变化对比

图表15:印度棉花收获面积与产量年度走势

图表16:印度棉花国内供需平衡表

图表17:中国棉花种植重点企业

图表18:中国棉花产业链全景图

图表19:中国纺织业利润总额与增速走势

图表20:中国2020年重点跟踪培育纺织服装行业加工制造品牌企业

图表21:中国棉花消费量与产量年度走势对比

图表22:全球棉花消费国消费量对比

图表23:中国棉花进口量与产量年度走势对比

图表24:中国棉花进口金额与进口均价年度走势

图表25:中国棉花出口量与出口金额年度走势

图表26:新疆机采棉与手摘棉产量走势对比

图表27:新疆生产建设兵团(农7师)采棉工人数量与人均劳动报酬走势对比

图表28:新疆生产建设兵团(农7师)机采棉面积占比

图表29:中国棉花采摘机市场规模与增速走势

图表30: 2021-2023年新疆棉花收获机机购置补贴额

图表31:中国棉花采摘机销量与销售收入走势

图表32:中国农机企业棉花采摘机市场占有率分布对比

图表33:2020年中国农机企业不同型号棉花采摘机销量排名

图表34:中国棉花采摘机出口量与出口金额走势

图表35:中国棉花采摘机出口销往地数量与金额排名对比

图表36:中国棉花采摘机进口量与进口金额走势