来源:艾格农业

自上世纪90年代初以来,我国一直是世界上肉类生产和消费第一大国。2018年我国猪牛羊禽肉产量8517万吨,其中,猪肉产量5404万吨,占肉类产量的63.45%;牛肉产量644万吨,占比为7.56%;羊肉产量475万吨,占比为5.58%;禽肉产量1994万吨,禽肉占我国肉类产量比重从1985年的8.3%增长至2018年的23.41%。

随国内消费水平的提高以及特殊疫情的影响,我国肉类进口由过去的调剂性进口转变为刚性需求进口,直接影响了全球肉类贸易格局。

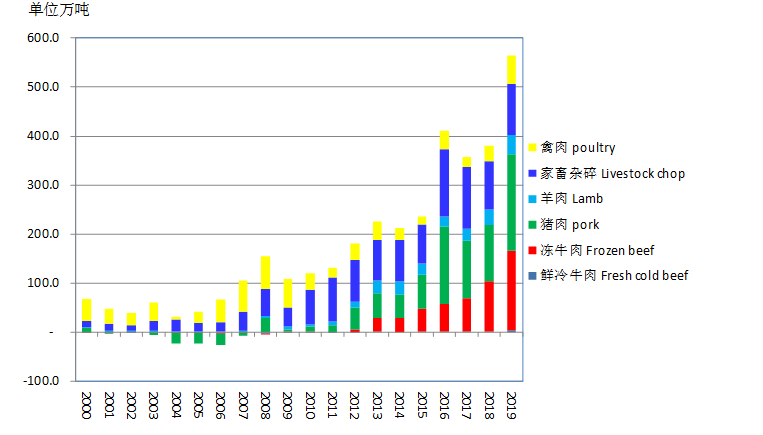

1 肉类进口量呈跳跃式快速增加态势

2007年之前我国肉类净进口量在100万吨以下;2008年奥运会在北京召开,使得净进口量达到150万吨左右,2009年回落到108万吨后又呈现小幅增加态势,2013年突破200万吨后,一直到2016年都保持在200多万吨。

国内消费水平提高,导致牛肉及猪肉进口的增加,2016-2018年肉类进口量维持在400万吨左右。

2018-2019年度我国爆发严重的非洲猪瘟,导致国内生猪存出栏量大幅将下降,生猪价格大幅上升,猪肉供给短缺,2019年我国肉类进口量大幅增加,进口总量达到564万t,较上年度增加48%,其中猪肉进口量达197万t,增加71%;牛肉进口166万t,增加60%;禽肉进口58万t,增加79%。

2019年我国猪肉、牛肉、家畜杂碎、禽肉等的进口量分别占肉类进口总量的35%、29%、19%和10%。

图,我国肉类净进口变化(2000-2019)

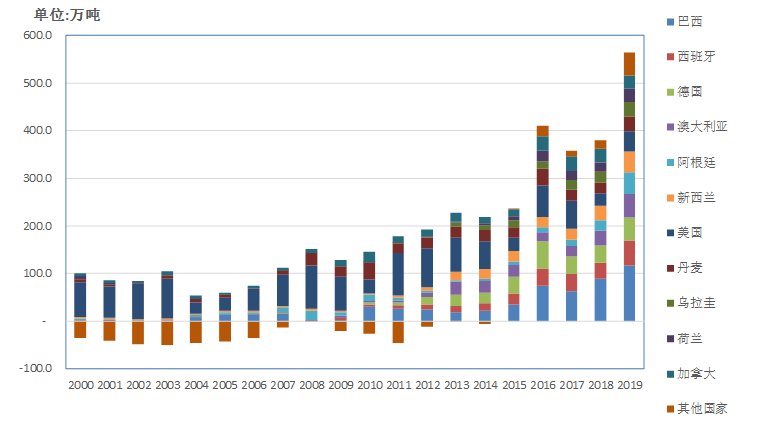

2 巴西是我国最大的肉类进口来源国

自2016年开始,随我国肉类进口量的大幅度增加,巴西就成为我国最大的肉类进口来源国。从2019年的情况来看,我国自巴西畜禽产品进口量为115.9万t,占我国进口总量的20.5%。我国自巴西进口禽肉53.8万吨,占禽肉进口总量的93.1%;进口冻牛肉40.0万吨,占冻牛肉进口总量的24.6%;进口猪肉22.2万吨,占猪肉进口总量的11.3%。

猪肉:我国猪肉进口来源国比较广泛,除巴西外,西班牙、德国、美国、加拿大、荷兰、法国、智利、英国是我国猪肉进口的其他重要来源国。

冻牛肉:除巴西外,其他主要来源国分别是澳大利亚、阿根廷、乌拉圭和新西兰。

畜杂碎:来源国也比较广泛,美国、德国、西班牙、丹麦、荷兰、加拿大、法国、英国、智利、乌拉圭、新西兰等是主要进口来源国。

图,我国肉类分国别净进口变化(2000-2019)

表 2019年我国畜禽产品分国别进口量 单位:万t

冷鲜牛肉 | 冻牛肉 | 猪肉 | 羊肉 | 畜杂碎 | 禽肉 | 合计 | |

总计 | 4 | 162 | 197 | 39 | 105 | 58 | 564 |

巴西 | 40 | 22 | 54 | 116 | |||

西班牙 | 38 | 15 | 53 | ||||

德国 | 32 | 17 | 49 | ||||

澳大利亚 | 3 | 28 | 17 | 1 | 49 | ||

阿根廷 | 38 | 8 | 46 | ||||

新西兰 | 1 | 21 | 21 | 1 | 43 | ||

美国 | 1 | 24 | 17 | 0 | 43 | ||

丹麦 | 16 | 14 | 31 | ||||

乌拉圭 | 29 | 1 | 1 | 30 | |||

荷兰 | 16 | 0 | 12 | 28 | |||

加拿大 | 1 | 17 | 9 | 27 | |||

智利 | 1 | 8 | 0 | 3 | 4 | 17 | |

法国 | 8 | 7 | 0 | 15 | |||

英国 | 8 | 4 | 12 | ||||

其他 | 4 | 6 | 3 | -8 | 5 |

3 结束语

目前国内畜牧业发展仍处于较低水平发展阶段,规模化程度和行业集中度低;产业化程度也较低,缺少像美国泰森、史密斯菲尔德这样真正的产业化龙头企业。

同时面临农业资源有限、环境容纳力有限的制约,未来畜禽养殖业发展将向适度规模化、标准化、智能化,以及环境友好型方向转型。

我国肉类消费市场巨大,拥有2.5万亿左右的市场规模。在国内生产能力难以继续大幅度提高、消费水平不断提高的情况下,未来我国肉类进口仍将呈现持续增加态势。

随国内消费结构的继续不断变化,以及贸易政策的不断调整,我国大宗农产品的进口结构仍将不断发生重大变化,国内外农业企业存在如何调整投资方向、投资模式,以及如何定位发展模式以适应这一新变化的问题;具有资源优势和产业发展基础的区域也存在如何促进区域产业结构调整、如何实现传统产业升级、如何吸引海内外企业投资等方面的问题。