我国农业产业链中普遍存在的核心问题是流通环节挤占了过多的价值分配,这个现象在云南水果产业中愈加明显。

从云南水果生产现状来看,低纬高原的地理环境和光热丰富的气候优势,让云南成为中国水果优质种植区域,但也受此影响,加剧了生产分布的地理割裂,呈现出生产分散特质。生产组织形式同全国一样,以“企业+合作社+农户”为主流,但这三个主体相较而言都更显“小”而“散”。

浩浩荡荡的城市化进程和消费互联网的红利培育出了全世界最大的消费市场,消费群体广度和深度都是极度复杂,相比之下,农业产业互联网的建设和普及程度比之低了一个维度。无论以何种方式组织农产品上行,小农户如何应对大市场,一直都是困扰产区的结构性难题,也是乡村振兴中产业兴旺的核心挑战。

本文基于产业研究和企业实践,尝试粗浅构建一种水果产地供应链的新型组织模式——基于产地仓的产区服务中心模式,提出一些新的解题思路,欢迎探讨和斧正。

1.产地供应链现状:“供给过剩”与“需求不能满足矛盾共生”

从总量上来说,“农产品”总产量已经超过市场总需求量。根据国务院2020年食物消费标准,生鲜总需求量将达到4.2亿吨,而2018年我国生鲜农产品年产量超过11.1亿吨(新发地产业研究报告)。这意味着流通过程中,结构性供给过剩将农产品推向了买方市场。

有趣的是,初级产品的过剩并不意味着贸易商可以在产区轻松采购到好“商品”,造成这种现象的原因有两个,一是多数产区种植生产标准化程度和综合水平较低,农产品商品化率不高,这是系统性问题;二是产地一侧的供应链组织水平较低,根据消费侧喜好定义出的SKU并没有协同到供给侧。

过剩的“农产品”如何成为货架上的标准农业商品,一切供应链环节需要围绕最终消费者来重新定标,并通过供应链对产品形态进行重新塑造。

那么,这个重新塑造的过程,是放在产批+销批模式下的多级经销商手里,还是留在产地,进一步把话语权和利益更多地留在产地一侧,即是本文重构一种产地供应链生态所讨论的问题。

2.解构的起点:传统的水果供应链组织形式

解构主义是反结构主义,笔者尝试对传统的水果供应链组织结构进行分解,对某些环节和符号做拆除,再重新建构,在产地端形成一种新的供应链组织模式。

依据农产品流通组成环节做简单分类,大致可以分为“农产品收购、农产品储存、农产品运输、农产品销售”几个环节。根据农业农村部农业市场研究中心数据总结,当前我国农产品流通的主渠道仍然为批发市场,遍布全国的产地批发市场、销地批发市场承担了约70%的农产品流通和集散功能。依托于产销批发模式的农产品批发商数量约为314万个、产业化经营组织42万个,全国大中城市80%以上的农产品流通由这些主体完成(2017年数据)。

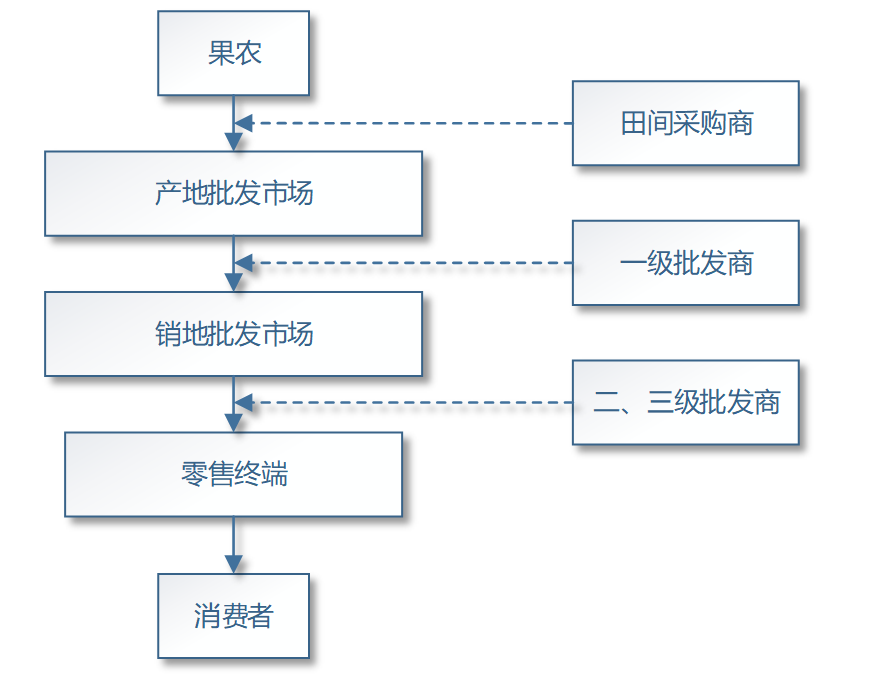

从云南水果产业来看,当前的流通链条参与角色大致为“种植户、采购代理、产地批发商、销地一级批发商、销地二三级批发商、零售终端、消费者”。

图表1:“产批-销批”的果品供应链基本运行形式

“产地集散市场”这部分结构是本文解构的对象。该部分典型代表为地头采购商、田间经纪人、集镇果批市场,运行程序为田间采购、产地组货、装车发货。市场和需求信息通过多次交易逐级向前传递并减弱,最终被隔断在到达生产者之前,原产地信息也在这些环节被重写,不带任何地理标识和商标信息的水果初级产品在“黑盒”中输入输出,果品价格的生成机制为“果农-果农”、“果农-采购”、“采购-采购”多边敌对博弈下的“纳什均衡”,从价值链增长统计来看,留给产地一侧的空间非常有限。

“销地批发市场”典型代表为深圳海吉星、北京新发地等目标销售市场集散中心,运行程序为货品接收、再次分配、终端配送。以北京新发地、嘉兴水果市场为代表的大型销地批发市场,逐渐由传统批发市场向现代流通方式加速转型,更加注重建设基础设施、提升经营模式、加速信息化服务,不断提升服务质量,适应果品终端消费市场高质量发展的要求,本文不做赘述。

除产销批发形式外,近些年新兴的果品流通模式,如订单农业、农超对接等,开始探索如何减少流通环节、降低流通成本、提高流通效率,且保证农户、企业、消费者几方共赢。这些新型流通模式发起方多为消费侧,核心组织者多为以大型集采商为代表的供应链企业,产地和生产主体多为被动配合。

3.重新构建:基于产地仓的产区服务中心

供应链的组织模式是各节点企业以不同的形式联合,并基于相互之间的信任关系,以专用资产投资、知识交换和跨组织合作为途径,实现帕累托最优。

农业产地供应链的本质,是基于当地深耕农产品经营予以的业务延伸。

(1)组织形式

由产区主管部门或生产企业、流通企业建设,容纳吸收所辐射范围内的农户采摘的水果初级产品,按照销售订单和市场消费需求,由专业运营团队组织统一分级分选、保鲜仓储、冷链物流、打包装箱、出库发货等工作,销售的渠道、订单和售后由产地仓运营主体统一管理和承接,商品销售后产地仓运营主体将根据事先约定分配机制,以出仓销售价格为基准,与种植主体分配利润。

图表2:基于产地仓的产区服务中心运行模式

(2)协同机制

产地供应链协同,就是供应链中的各个节点主体为了提高供应链的整体竞争力而进行的交互和彼此协调,其本质是对产区的整体战略、供应链各个环节的业务流程及供应链中货物流、资金流、信息流等要素进行重构和优化。产地供应链协同主体可分为果农(基地)、核心企业与渠道,并以此来发挥集中化的成本优势,实现供应链的价值增值和结构模式创新。

(3)信息管理

信息管理是产地供应链管理的重点,在以互联网为代表的网络工具和信息管理技术的基础上,利用物联网、大数据、区块链等技术,采用数字化的生产经营管理理念,建立覆盖产区的农业产业互联网,使果品供应链各节点建立信息联盟,使得供应链更加系统化、集成化、透明化、精益化。产区服务中心及供应链参与企业利用信息网络技术对业务流程进行优化、升级和重组,在采收、预处理、分级、仓储、包装、运输、配送、售后,以及信息化管理等方面建立先进的业务流程,提高供应链运作效率。

(4)生态位与价值关系

供应链闭环的一个最重要方面,就是价值实现,这直接决定着供应链的各企业能否协同。只有建立了合理的利润和风险分配机制,才能使得供应链各主体的协同状态长期保持下去。

对比中美农业在价值分配中的差异(光华博思特,2018肥料行业大数据),我们大致将多级贸易体系归结为下表最右侧的“农产品流通”位置,而产区服务中心应当是前一位置,即“销售服务商”。

图表3:中美农业在价值分配中的差异(光华博思特,2018肥料行业大数据)

产区服务中心与各生产主体本质上为利益共同体,其价值实现方式是服务,而非差价贸易,利润来源为出仓(离岸)价格的服务提成。同时,服务中心与生产者基于一致的行动目标,设置合理的一致对外交易合约,规避内部和中间交易产生的价格风险,对外风险和收益共同承担和享受。

4.前提和基础:生产的标准化,产区的组织化啊

与我省农业生产情形相似的日本也是典型的小农作业方式,“农协”作为连接零散生产和供应链前段之间最重要的组织,曾在几种主要流通渠道里占绝对比重。除承担流通任务外,农协更重要的工作是反向发布计划、指导生产、控制品质,提供产前、产中、产后的服务和指导。

图表4:日本生鲜农产品的几个主要流通渠道

宏观层面上,2020年国家统计局数据显示,云南省以997.8万亩果园面积位列全国第7,产量以961.58万吨位列全国第12。水果产业是云南省农业传统优势产业,也是云南省“十四五”打造世界一流“绿色食品牌”发展规划的十大重点产业之一。以蓝莓、草莓、树莓为代表的小浆果类,以沃柑为代表的柑橘类,以昭通苹果为代表的温带水果,成为全国中高端果品的代表。云南成为世界水果行业公认的“果业天堂”,水果是全省农产品出口创汇第一大品类,出口额居全国第一。

但从微观视角来看,除少数企业在某些单品上有种植技术和管理水平的比较优势外,多数生产者综合水平较低。前文提及,我省水果种植主体的组织化程度和种植环节的标准化程度均较低,导致了优质商品果比例不高。生产基础决定了组织运营的发挥空间有明显上限,因此,提升生产的标准化、鼓励生产主体组织化发展,产区主管部门任重而道远。

“好果卖不出好价钱,高价买不到好水果”,新零售话语体系下的果品产销困境,是消费市场蓬勃发展与产业端协同滞后的矛盾,经过多级放大后的最终结果。

基于产地仓的产区服务中心只是水果产业“最先一公里”的一种商业模式探索,最终目标是让产区和生产者在农产品消费价格构成中更有话语权,这个经济哲学在中国农村的命题,未来还将有无数力量为之探索和奋斗。